目次

エネルギー業界の俯瞰図と解説

-電力制度の全体像とカオスマップ(ESP加藤氏)

※本記事はエネがえるBLOGへの寄稿記事です。

今回はエネルギー業界で屈指のエネルギー制度・審議会などの情報収集と分析力に長け、日経エネルギーNextなどでもエネルギー政策関連記事を提供されているエネルギーアドシステムプランニング加藤さんからの寄稿。

めちゃくちゃ詳しいです。マニアです。

昔エネがえるのお客さま。いまはパートナーとしてお仕事ご一緒してます。

連載しますのでお楽しみに。

みなさん、こんにちは!

エネルギーアンドシステムプランニングの加藤です。

会社名長いのでESPと略してください。

ところで、お前誰だ?という方が大半かと思いますので、本題に入る前に自己紹介をさせていただきます。

名前は加藤真一(かとうしんいち)と言います。

今は企業、主に工場向けに省エネ・脱炭素化のアドバイスやIoT機器導入支援の他、電力制度を追いかけて毎月レポートや出前授業をしています。

経歴は、20年ほど前に東京電力に入り、電気事業以外の新規事業に浸かること約14年。

自家発電サービスの会社への出向(原油高騰で解散)や、2000年代前半に東電が勤しんだ投資先の管理、新規に設立した20社程度の会社の月次収支管理や成長・再建支援をしていました。

このときに、少し事業再生をかじった関係もあり、その後、経営や法務や財務会計などを見る際に役立ちました。

東日本大震災後は不要不急な資産の売却担当。

グループ会社に株に不動産にゴルフ会員権に絵画など大量の資産を売って賠償金の原資をつくる部門をみていました。

東電グループのもつ資産の多さに驚いたことが鮮明に思い起こされます(今となってはほぼ売り払ってしまいましたが)。

その後、丸紅に移って、主にメガソーラーの開発・運営、風力発電の電気を系統につなぐための送配電網構築事業のFS(結局、失敗)をしたのちソフトバンクに移籍。

ここで初めて小売電気事業に本格的に取り組み(電力会社に入って15年ほど経ってようやく・・・)、

電源調達や法令・制度の動向確認なんかを中心に担当して最後は何でもやる“特命担当”になっていました。

(編集部注:当時加藤さんエネがえるのお客さんでした)

今の会社には、ソフトバンクの子会社で取り扱っていたIoTサービスを営業に行ったときに、話の流れの中で、あれよあれよという間に引き込まれ、ついに移籍という運びになりました。

電力事業の制度はソフトバンク時代に触れるようになったので、まだ本格的に見始めて2-3年。

まだまだすべてを網羅できているわけではありませんが、経産省や環境省が毎月開催している審議会の資料や会議自体を傍聴(コロナ渦ではYouTube動画)することが日課となっており、そのおかげで、いくつかの企業様にレポートを配信できるまでになりました。

法令や制度と言うと小難しく、そして役所の出す資料の分量、特に文字の多さに大半の方が辟易として、なかなかどうして見ている時間がなく、理解が進まないとの悩みをよく聞きます。

そうした声に少しでもお応えできるよう、現在の状況などをこのブログで少しずつお話していければと考えています。

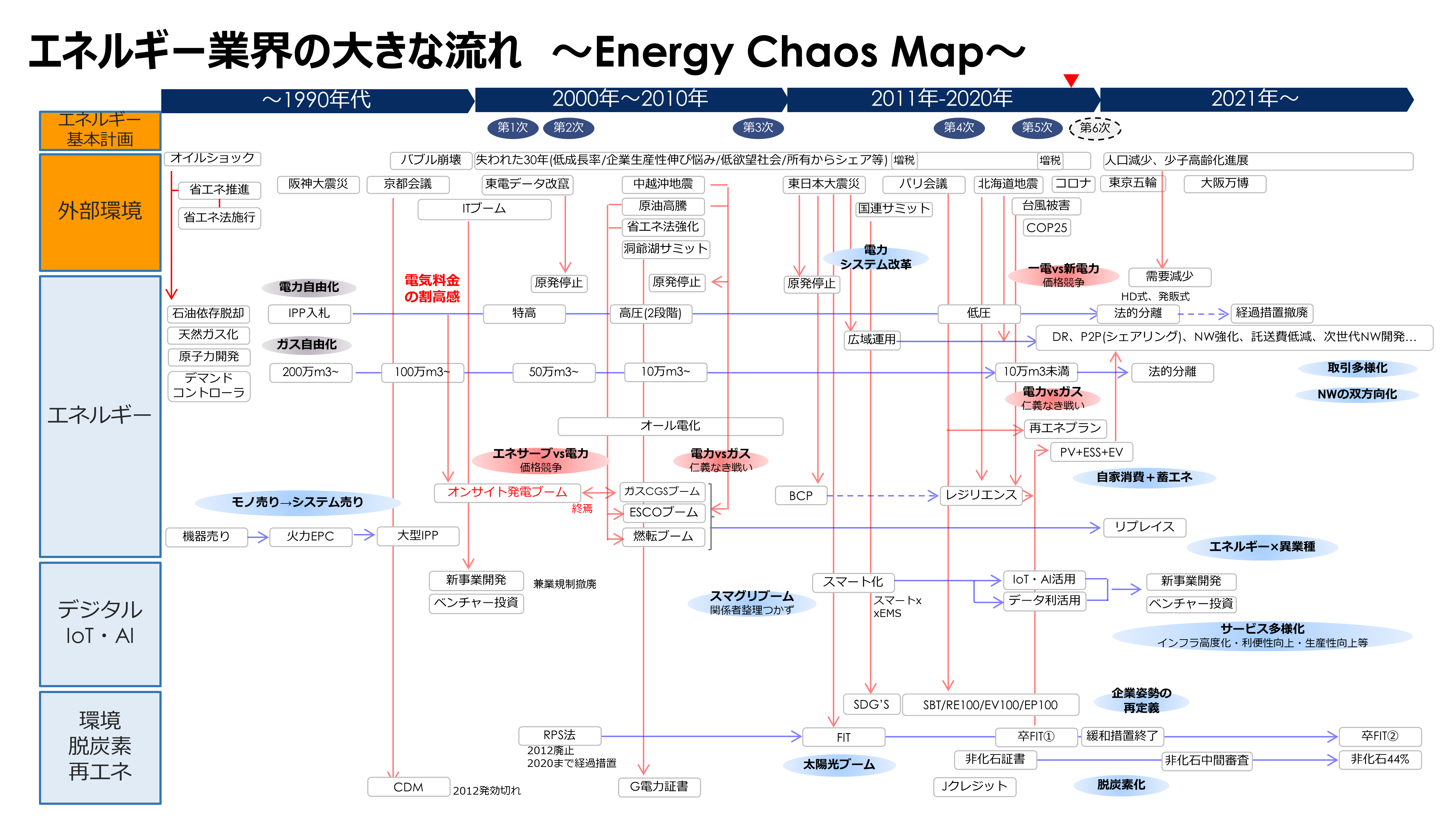

●図解:2020年エネルギー事業全体の流れ(俯瞰・解説)

第1回目の今回は、いきなり具体的な施策に入っても難しいので、まずは、制度に入る前にエネルギー事業全体を俯瞰したいと思います。

これだけでもお腹いっぱいになってしまいますが、大切なことなのでしばらくお付き合いください。

まず、この図をみてください。

図1:エネルギー業界の流れ(エネルギー業界カオスマップ)

1970年代のオイルショック以降、この2020年に至るまで、おおざっぱに業界の流れをプロットしたものになります。

縦列のオレンジ色の部分、エネルギー基本計画や外部環境といった大きなイベントを契機に、その下に挙げた分野ごとに政策や法令・制度といった形で落とし込まれ、ビジネスが創出される構図になっています。

これを一言であらわすと、「業界全体はカオスだが、歴史は繰り返される」といったところでしょうか。

●エネルギー業界の規制緩和とビジネス事例:エネサーブ登場

(1990年代~2000年代前半)

ここで、一つ事例を挙げさせていただきます。

エネルギーの欄の1990年代の後半に「電気料金の割高感」とあります。

1990年代に入ると、グローバリゼーションの進展とともに、日本企業も海外進出を図り始めますが、諸外国と比べて割高なコストもネックになり、なかなか競争に勝てないといった声も聞こえてきました。

そうしたなかで、戦後一貫として規制されてきた電気料金の高さが議論に上がり、規制緩和を希望する声が経済界から出るようになりました。

そこで、1995年にまずは発電の自由化を開始、その後、2000年には小売の部分自由化として特別高圧分野への小売が規制緩和されました。

この図ではエネルギーの欄の上部にある「IPP入札」から左に延びている矢印の先にある「特高」というところになります。

ただ、まだ当初はPPSと呼ばれる新規参入者(今は新電力と呼ばれています)も数少なく、大手電力からの切替もすぐには進みませんでした。

私の記憶では、2000年3月21日にこの自由化が開始され、翌日の新聞に東電の社長が、「どうかなと思ったが、離脱はなかった」とまだまだだなといった感じを受けました。

そうした状況を横目に、少し前、1990年代初めから、ある企業が業界を脅かし始めます。

いまや新電力で実績のあるエネサーブさんです。

もともと関西電力出身の社長さんが受変電設備の点検業務を行うなかで、お客さまから「電気料金が高い、なんとかならないか」という声を聞くことが多くなりました。

そこで、社長さんは知恵を絞って、電気料金メニューの仕組みを逆手に取ったサービスを考え、一大ブームまで仕立てたのです。

それが図のエネルギーの欄の1990年代後半の下部にある「オンサイト発電ブーム」になります。

これは電力会社からの買電とお客さまの敷地に設置した自家発電からの買電を組み合わせた「イイとこどり」のサービスでした。

昼間は割高な電力会社からの購入を極力抑えて割安な自家発の電気を、逆に夜間や休日は割安な電力会社からの購入を最大限利用するといったものでした。

これにより電気料金をぐっと下げることができ、当時まだ高かった電気料金を10-20%程度、コスト削減することができ、一気に日本全国にサービスが広がりました。

エネサーブさんの最盛期は47都道府県に顧客がいて、設置した発電機の総容量は100万kWを超え、原発一基分に相当する量を提供するまでに至り、一部上場まで果たすことができました。

これに焦った電力会社は子会社を設立し、同様のサービスで対抗しますが、追い付くことは至難の業でした。

こうしたサービスの展開が拡がった背景には、上述した割高な電気料金に加え、割安な原油価格も後押ししました。

発電機は重油を使っていましたので、安価な原油価格は武器となります。

ついでに、当時は原発も普通に動いていましたので、電力会社の季節別時間帯別料金の夜間(22時~8時)と休日(日曜祝日)は今よりも割安な料金設計がされていました。

また、環境面でもまだ脱炭素化とか低炭素化といったキーワードはなく、割安な重油でモクモクばい煙を出すディーゼル発電機に対する規制も今よりは緩やかでした。

スーパーや工場に行くと、敷地に発電機が数十台並んで運転しているといった風景も当時はよく見られたものです。

そして先行者利得といいますか、エネサーブさんは他社が参入してくる前に、重油価格のヘッジ(10年間固定)やメンテナンス体制、自社工場による製造など、追随を許さない体制を築いてしまったのです。

このように、時代の背景、競合事業者の動き、燃料価格や規制といったものをタイムリーに捉え、よく考え、他社よりも速く動き先行利益を取るといったことが、この業界でも可能なのです。

そして、そのためには法令や制度、ガイドラインといったものをいかに早く・正確に把握し、事業に活かすことができるかが、成長・発展には必要だと考えられます。

結局、エネサーブさんは原油価格が高騰し、事業継続が困難となり撤退。

全ての契約を中途解約し、その後は、大和ハウスさんの傘下に入ることとなりました。今では新電力などで活躍しています。

同業他社も重油のディーゼル発電機スキームから脱却できず、原油価格の高騰や環境面への着目といった時代の変化が追い付いていけず、次々に事業撤退に追い込まれましたが、逆に、重油よりクリーンで排熱を有効利用できる天然ガスを使ったガスコージェネレーションや、省エネサービス(ESCO)、グリーン電力証書といったサービスが勃興し、次のビジネス戦争に入っていきました。

いかに、時代の流れ・変化に柔軟に対応していけるかも大切です。

こうした発電機を使った自家消費サービスは、事業者が設備を保有・保守点検や燃料調達まで一括で行い、お客さまはサービス料を月額の対価として支払っていました。

今でいうと、皆さんご存知の自家消費太陽光や蓄電池の第三者所有モデルに引き継がれています。

事業には成功も失敗もありますが、「成功の良い面を取り入れつつ、失敗も成果だ」として考え、このwithコロナ、afterコロナでどういったことができるか、時間のできた今だからこそ議論してみるのも良い機会ではないでしょうか。

次回は、具体的に今、国で議論されている法令や制度の今後の流れについて話したいと思います。

●著者プロフィール

加藤 真一 氏(エネルギーアンドシステムプランニング・事業統括本部長)

1999年東京電力入社。オンサイト発電サービスのマイエナジーに出向し、事業立ち上げ期から撤退まで経験。

出向後は事業開発部にて新事業会社や投資先管理等に従事。2012年から丸紅にてメガソーラー開発・運営、風力発電のための送配電網整備実証を手掛ける。2015年からはソフトバンクで小売電気事業に係る電源調達・卸売や制度調査を行い、2019年1月より現職。現在は、企業のエネルギー調達戦略策定・実行支援や新電力向けの制度情報配信サービスを手掛けている。

今回の寄稿記事いかがでしたでしょうか?

エネルギー領域で事業開発をして3年目ながらも、いまだにエネルギー業界の原理原則を掴みきれていない私は、

加藤さんは、「歩く電力業界辞典」と尊敬の念を込めて呼んでいます。今後の連載も楽しみですね!

なにか困ったことを聞けば親切丁寧どころか、エネルギー業界、制度・審議会で行われる最新情勢やトレンドの解説から、

先端テクノロジー活用におけるキーパーソンまでめちゃくちゃ詳しく解説してくれます。

そんな加藤さんの専門性を生かしたエネルギー業界の制度・審議会関連の情報をまとめて情報配信してくれるサービスが提供されているとのことで、早速エネがえるのお客様にも加藤さんの会社が提供する「エネルギー業界制度TRACER」を取次・紹介しております。ご興味有る方ぜひお問い合わせください(info@enegaeru.com or 070-3669-8761 担当:樋口)。特に、煩雑で高頻度かつ広範囲にわたるエネルギー政策・審議会の情報収集やキャッチアップに時間を取られすぎて、本質的な経営戦略・事業戦略の立案やビジネスアイデア思考に時間を取れていないとお悩みの「新電力・大手電力会社の経営企画・事業開発・商品開発の責任者」や、「再エネ関連事業の事業責任者クラス」、あるいは「エネルギー政策の上流の情報をキャッチアップして即座に自社事業に活かしたいと考えている商社・販売会社の経営者・役員クラス」の方に特におすすめです。

●話題のおすすめソリューション:エネがえるBiz

【New】自家消費型太陽光発電と産業用蓄電池の経済効果シミュレーター「エネがえるBiz」

脱炭素で急速に注目される「自家消費型太陽光発電設備と産業用蓄電システム」。

需要家からの相談は急増しているが、提案するのが複雑、シミュレーションの仕方も難しい、エクセルでやっているがもう限界・・・そんなお悩みをお持ちではないでしょうか?

そんなあなたにおすすめなのがエネがえるBiz。詳しくは以下を御覧ください。

・Webサイト | 自家消費型太陽光発電と産業用蓄電池の経済効果シミュレーター「エネがえるBiz」

https://biz.enegaeru.com/

・サービス資料 | 自家消費型太陽光発電と産業用蓄電池の経済効果シミュレーター「エネがえるBiz」

https://speakerdeck.com/satoru_higuchi/tai-yang-guang-zi-jia-xiao-fei-xu-dian-chi-simiyuresiyon-enegaerubiz-chan-ye-yong-di-ya-gao-ya-liang-dui-ying-seminazi-liao

・オンラインマニュアル | 自家消費型太陽光発電と産業用蓄電池の経済効果シミュレーター「エネがえるBiz」

・無料30日トライアル登録フォーム | 自家消費型太陽光発電と産業用蓄電池の経済効果シミュレーター「エネがえるBiz」

お問い合わせは樋口まで。またはエネがえるHP問合せフォームより。

●おすすめ動画

勝手に電力2.0ー電力目線の開疎化の棚瀬さんによるエネがえるASP(家庭用太陽光・蓄電池シミュレーター)の

とてもわかりやすい解説。ご検討されている方は必見。ご覧ください。

産業用自家消費シミュレーターのエネがえるBizのサービス概要については電力・環境系Youtuber棚瀬様による取材インタビュー動画を参照ください。とてもわかりやすくサービス解説や操作デモが紹介されています。

●人気のおすすめ関連記事

・電気代高騰で必須となる電気代上昇率を加味した自家消費シミュレーションについて

・電気料金(円)から購入電力量(kWh)=電力使用量を逆算(計算)する機能について

・蓄電池のシミュレーションを簡単に10パターン自動作成するには?

・【動画で解説】産業用自家消費型太陽光の自家消費・余剰電力・蓄電池導入効果シミュレーションの方法

“