目次

- 1 IEA「石油ショックから身を守る」完全解説:ホルムズ危機で在宅勤務、その他10の需要対策提言。日本市場への影響、企業・自治体の実践策

- 2 結論:IEAレポートの本質は「供給再開まで、需要の柔軟性で時間を買う」こと

- 3 IEA報告書の要点を原文に沿って整理する

- 4 日本市場で何が危なく、何は相対的に危なくないのか

- 5 IEAの10施策を日本向けに再解釈する

- 5.1 1. 在宅勤務:日本では“全員一律”ではなく“対象業務の切り分け”が効く

- 5.2 2. 速度抑制:日本では法改正より、エコドライブ運用の徹底の方が早い

- 5.3 3. 公共交通・徒歩・自転車:日本では“地域差”を前提に使い分ける

- 5.4 4. 都市部の自動車アクセス規制:日本では非常時の選択肢、平時の主軸ではない

- 5.5 5. 相乗り・エコドライブ:地味だが日本で最も即効性が高い部類

- 5.6 6. 商用車・物流最適化:日本で最優先クラス

- 5.7 7. 輸送用途のLPG転換:日本では一次優先策ではない

- 5.8 8. 業務フライト削減:航空だけでなく、企業文化の問題でもある

- 5.9 9. 調理燃料の代替:日本国内では限定的、アジア市場では重大

- 5.10 10. 石化原料の柔軟化と工場の短期効率化:日本の製造業に直結

- 6 分野別・業種別の影響インパクト推定

- 7 日本企業・自治体のアクションプラン

- 8 FAQ

- 9 まとめ:日本の石油ショック対策は「備蓄の議論」だけでは足りない

- 10 出典・参考URL

IEA「石油ショックから身を守る」完全解説:ホルムズ危機で在宅勤務、その他10の需要対策提言。日本市場への影響、企業・自治体の実践策

Sheltering From Oil Shocks – Analysis – IEA の解析と洞察

IEAの石油ショック分析を、日本の原油依存・備蓄・物流・産業構造に引き寄せて読み解く。短期の危機対応から中長期の電化・省エネ・再エネ投資まで、実務に使える形で整理した。

・参照:Sheltering From Oil Shocks – Analysis – IEA https://www.iea.org/reports/sheltering-from-oil-shocks

・想定読者

エネルギー事業者、販売施工店、商社、物流会社、製造業の経営企画・調達・設備担当、自治体、金融機関、GX/脱炭素担当、再エネ提案担当。

・この記事の要点3つ

-

IEAの本旨は「需要抑制は重要だが、ホルムズ海峡の再開なしに供給途絶は埋まらない」です。

-

日本の最大リスクはLPG一般論ではなく、中東原油依存と、それが軽油・ジェット燃料・ナフサ系コストに波及することです。

-

日本は備蓄で時間を買える一方、価格上昇そのものは止められないため、近道は「効率化・代替・電化・需要平準化」を急ぐことです。

結論を先に言います。 IEAの最新レポートが示しているのは、今回の石油ショックに対する根本解決がホルムズ海峡の通航再開である一方、その再開を待つあいだに、家計・企業・政府ができることは意外に多い、という事実です。

しかも日本にとっての本当の急所は、漠然とした「エネルギー不安」ではありません。より正確には、中東原油依存の高さが、軽油・ジェット燃料・ナフサ系原料・物流コスト・出張コスト・物価へと波及することです。[1][2][3][4]

逆に言えば、日本の危機管理は「全国的な即時欠乏を恐れて右往左往すること」ではなく、価格ショックとマージン圧迫をどう薄めるかに焦点を当てた方が、はるかに実務的です。

IEAも、道路輸送、航空、調理、産業の4領域で10の需要側対策を提示し、それらは数週間単位で効き始めると整理しています。日本でも、そのまま使える策、条件付きで使える策、国内では優先度が低い策を見分ければ、相当な差が出ます。[1][2]

この記事では、IEA原文の流れに沿って、まず何が起きているのかを整理し、次に日本市場ではどこに痛みが集中するのかを分解し、最後に企業・自治体・エネルギー事業者がとるべき行動を、短期・中期・長期に分けて示します。

- 読むべき人:燃料高騰の影響を受ける企業、物流・製造・自治体・再エネ実務者、経営企画、GX担当

- 先に結論だけ欲しい人:短期は需要側対策、中期は運用最適化、長期は電化・効率化・再エネ化です

- 対象外に近い人:IEAレポートの和訳要約だけで十分で、日本市場への落とし込みが不要な人

結論:IEAレポートの本質は「供給再開まで、需要の柔軟性で時間を買う」こと

ホルムズ海峡の通航再開が唯一の根本解決

IEAは今回の中東紛争について、ホルムズ海峡を通る原油・石油製品の流れがほぼ止まったことにより、世界石油市場の歴史上でも最大級の供給途絶が起きていると位置づけています。

通常、同海峡を通過するのは原油約1,500万バレル/日、石油製品約500万バレル/日で、合計すると世界の石油消費の約20%に相当します。原油価格は1バレル100ドルを超え、特にディーゼル、ジェット燃料、LPGの逼迫が強い。

IEAがここで繰り返しているのは、10の需要側対策を全部やっても、失われた供給そのものを置き換えることはできないという冷静な事実です。[1]

そのため、本件の“正解”は二層構造です。第一に、地政学的にはホルムズ海峡の安定航行が不可欠。第二に、通航再開までの数週間〜数か月を、各国がどれだけ需要面の柔軟性でしのげるか。IEA加盟国は3月11日に4億バレルの緊急備蓄放出を決めましたが、これはIEA史上最大規模です。それでもなお、需要側を触らないと市場の痛みは十分に和らぎません。[1][2]

日本は「供給途絶」より「価格ショック」の管理が主戦場

日本はエネルギー自給率が2023年度で15.3%とG7で最も低い水準にあり、原油輸入の94.7%を中東に依存しています。

ここだけ見れば、たしかに日本は非常に脆弱です。ですが、だからといって直ちに「明日から国内に燃料がなくなる」と理解するのは正確ではありません。日本は石油備蓄を厚く持っており、2026年1月末時点で、国家備蓄・民間備蓄・産油国共同備蓄を合わせた水準はIEA基準で210日分です。つまり日本の短期リスクは、量の不足そのものより、輸入価格上昇と、それが企業収益・家計負担・物流費・物価へ伝播することにあります。[3][4][5]

ここを取り違えると、対策もずれます。

たとえば、危機時に重要なのは「とにかく在庫を増やす」だけではありません。物流会社は軽油消費の見える化、企業は出張と車移動のルール見直し、工場はメンテナンス起点の省エネ、自治体は脆弱層支援の設計が必要になります。備蓄は時間を稼ぐ手段であって、価格高騰を消す魔法ではないからです。

IEA報告書の要点を原文に沿って整理する

史上最大級の供給途絶と10の需要側対策

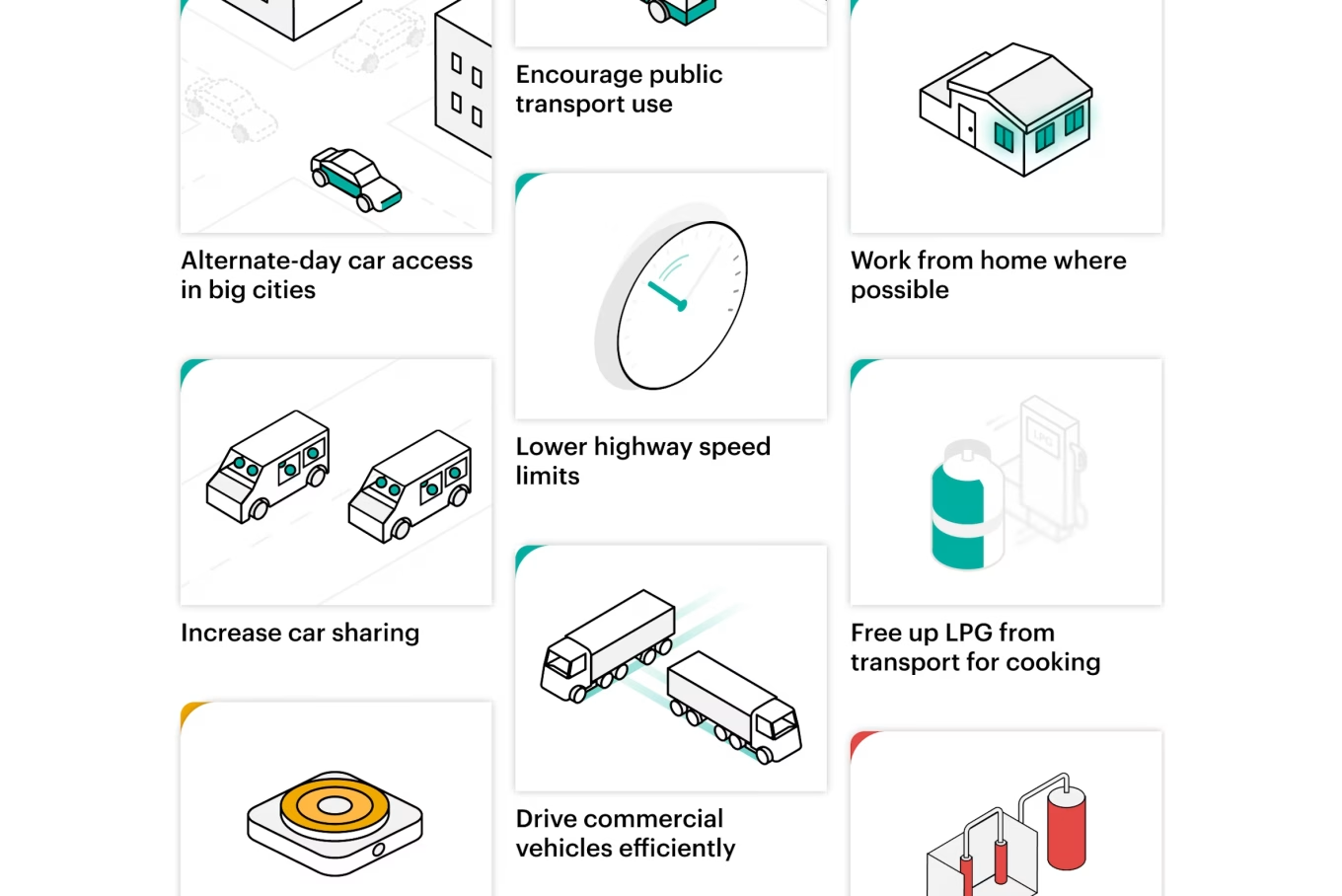

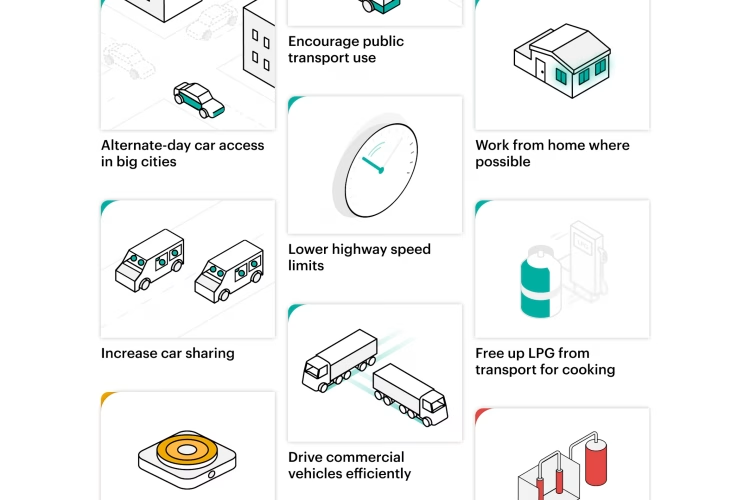

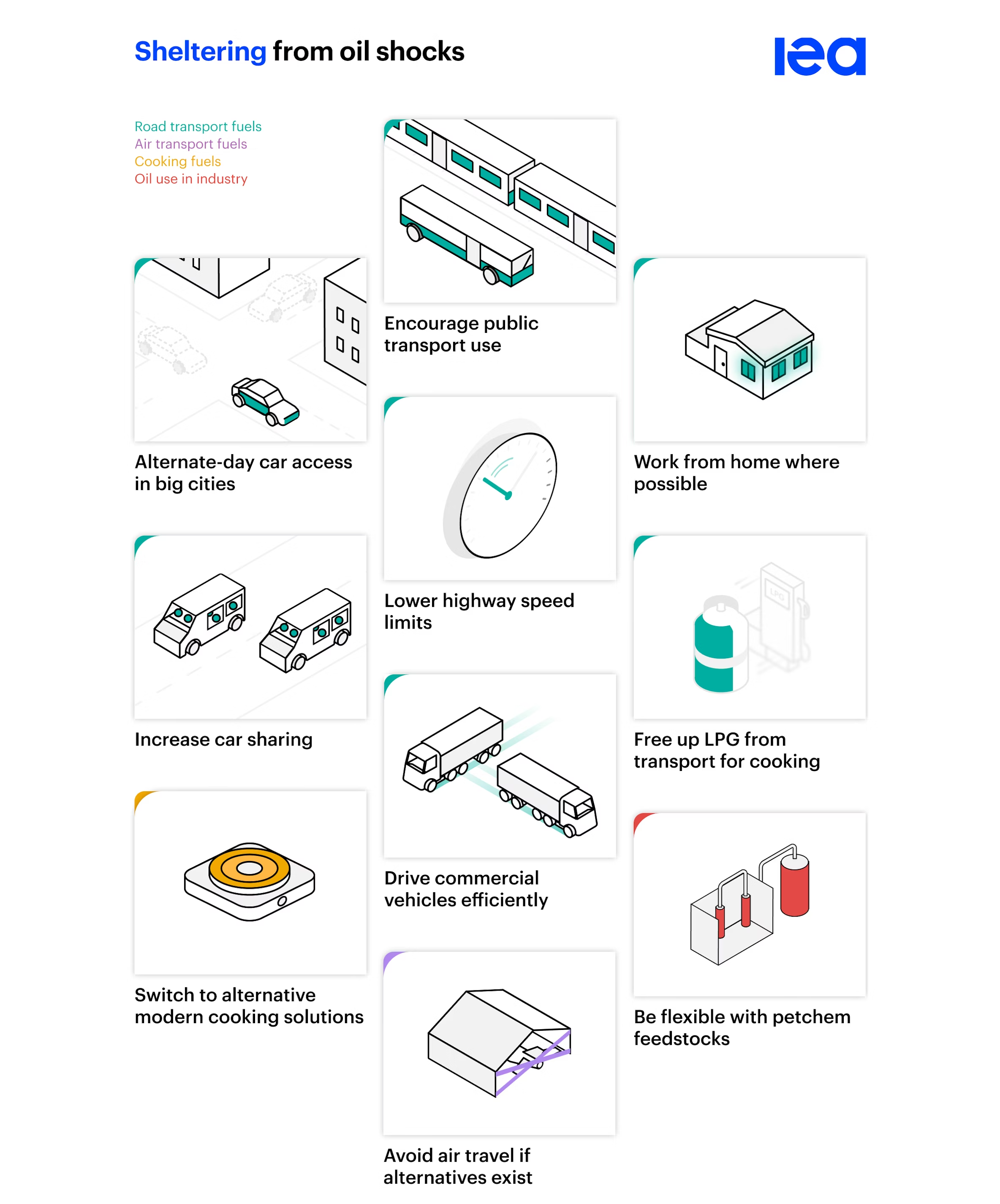

IEAの報告書は、道路輸送、航空、調理、産業の4領域にまたがる10の需要側対策を提示しています。中心は道路輸送です。

理由は単純で、道路輸送が世界の石油需要の約45%を占めるからです。報告書は、在宅勤務、高速道路での速度抑制、公共交通の促進、都市部の自家用車アクセス制限、相乗りとエコドライブ、商用車・配送の効率化、輸送分野でのLPG利用転換、業務フライト削減、現代的調理手段への切替、石化原料の柔軟化と工場の短期効率化を挙げています。[1]

ここで重要なのは、IEAがこれらを「理想論」ではなく、数週間で効き始める現実的な需要抑制オプションとして書いていることです。

たとえば、在宅勤務が可能な職種で週3日リモートワークを追加すると、全国ベースで乗用車由来の石油需要を2〜6%削減し得る。個人単位では約20%の削減余地がある。速度を10km/h落とせば個人の消費は5〜10%、国全体の自家用車由来消費は1〜6%下がり得る。相乗りとエコドライブの組み合わせでは5〜8%、商用車の運行最適化で3〜5%の燃料需要削減余地がある、といった具合です。[1]

なぜ道路輸送が中心なのか

石油ショックのとき、注目は原油価格そのものに集まりがちです。

しかし企業の損益や家計の体感に速く効くのは、原油ではなく、その先の製品です。IEAがディーゼル・ジェット燃料・LPGを名指ししているのはこのためです。道路輸送はディーゼルとガソリンの双方を大量に使い、物流費・通勤費・訪問営業費・配送費・タクシー代・建設現場の移動コストにまで波及します。つまり道路輸送対策は、省エネ策というよりも、経済全体の炎上速度を落とすための消火線なのです。[1]

この視点は日本でも有効です。

運輸部門の最終エネルギー消費は依然として大きく、旅客部門では2023年度のエネルギー消費の74.5%がガソリン、8.5%がジェット燃料、8.3%が軽油でした。貨物部門では軽油の比重がさらに大きい。

原油高が“日本全体”に影響するというより、まずは移動と配送から圧力がかかる、と見る方が現実に近い。[7]

なぜIEAは価格支援を「対象を絞れ」と言うのか

IEAは、2022年のエネルギー危機を振り返り、2022年初頭から2023年4月までに各国政府が約9,000億ドルを補助金、バウチャー、減税、価格規制などに費やしたと整理しています。同時に、包括的な価格上限や一律減税は、実施しやすい半面、財政負担が大きく、需要抑制のインセンティブも弱めやすいと警告します。

だからこそ、脆弱層に絞った一時的支援を推奨しているわけです。[1]

ここには行動経済学的な含意もあります。

危機時の政府は、目立つ価格高騰に対して「すぐ分かる一律救済」を出したくなります。これは損失回避に対する政治的な反応として自然です。ただ、一律支援は痛みを和らげる代わりに、行動変容を鈍らせます。

IEAの論点は、家計防衛と需要抑制を両立させる制度設計にあります。つまり、“守る”と“減らす”を同時に成立させよ、ということです。

日本市場で何が危なく、何は相対的に危なくないのか

原油の中東依存94.7%という急所

日本の原油輸入に占める中東比率は2023年度で94.7%でした。輸入先の中心はUAE、サウジアラビア、クウェート、カタールです。ここがまず、日本の一次脆弱性です。日本のエネルギー安全保障の議論で“中東リスク”が繰り返し出てくるのは、歴史的な慣性ではなく、数字が今もそれを裏づけているからです。[4]

しかも、この脆弱性は単なる資源論ではありません。

原油が高くなると、精製後のガソリン・軽油・ジェット燃料・灯油・重油・ナフサが波状的に効いてきます。家計にとってはガソリン代・灯油代・運賃、企業にとっては物流費・出張費・原材料費・委託費、自治体にとっては公共交通・公用車・離島電源コストへつながる。

つまり、原油依存はそのまま“会計上の燃料費”にだけ効くのではなく、価格転嫁の連鎖を通じて各業種に染み出します。

備蓄は厚いが、価格は守ってくれない

日本は2026年1月末時点で、国家備蓄146日分、民間備蓄96日分、産油国共同備蓄6日分、合計でIEA基準210日分の石油備蓄を保有しています。これは国際比較でも厚い部類です。ここを見落として「日本はすぐ燃料欠乏に陥る」と煽るのは適切ではありません。[5]

ただし、ここが落とし穴でもあります。

備蓄は、物理的供給を平準化する“緩衝材”ではあっても、長引く高値を相殺する装置ではありません。電気回路で言えば、備蓄はコンデンサーに近い。瞬間的なショックは吸収できても、外から高い電圧が長くかかり続ければ、システム全体の負荷は残る。

企業経営で言い換えれば、備蓄は「止血」には効くが、「採算改善」までは自動でやってくれないのです。

LPGは日本では 原油 ほど中東依存ではない

ここは本稿で最も誤解されやすい論点です。

IEA報告書ではLPGを重視しています。これはアジアで23億人が調理用にLPGを使っており、供給逼迫が生活基盤と健康に直結するからです。世界全体の文脈では極めて重要な論点です。[1]

しかし、日本市場にそのまま当てるとズレます。日本のLPガス輸入は2023年度で米国61.5%、カナダ18.5%、豪州15.0%が中心で、中東由来は4.7%です。原油の94.7%と比べると構図が全く違います。つまり、日本で今回のIEAレポートを読むとき、LPGの章は無視してはいけないが、国内の主戦場としては 原油/ディーゼル/ジェット燃料/石油化学 より優先順位が下がる、と考えるのが妥当です。[4][6]

ミニコラム:やさしく言い換えると―備蓄は「非常用タンク」であって「安い価格の発電機」ではない

「日本は備蓄があるなら安心ですよね?」という問いに対して、半分は正解で、半分は不正解です。安心なのは、突然ガソリンが完全に消えるような事態が起きにくいこと。安心できないのは、価格が高いまま続くことです。企業の利益や家計の苦しさは、後者で決まります。だから本当に見るべき数字は、備蓄日数だけでなく、自社がどれだけ軽油・ガソリン・ジェット燃料・ナフサ連動コストにさらされているかです。

IEAの10施策を日本向けに再解釈する

ここでは、IEAが並べた10の需要側対策を、日本で効きやすい順、制度的ハードル、実務上の現実性を意識して読み替えます。重要なのは、「世界で有効」と「日本で優先度が高い」は同義ではないことです。

1. 在宅勤務:日本では“全員一律”ではなく“対象業務の切り分け”が効く

IEAは、可能な職種で週3日分のリモートワークを追加すると、全国ベースで乗用車由来の石油需要を2〜6%削減でき、個人単位では約20%削減余地があると示します。日本では大都市圏で鉄道通勤が多いため、欧米の車通勤中心地域ほど効果が大きくない場面もありますが、郊外・地方の自動車通勤、営業車移動、現場への社用車移動を考えると、十分に効きます。[1]

実務では、「全社で在宅勤務強化」よりも、燃料多消費の移動を伴う業務から優先的に切る方が成果が出やすい。たとえば、会議は原則オンライン、現場訪問は集約、見積説明はデジタル化、社内稟議は電子化という順番です。ここでのレバレッジポイントは、勤務制度そのものというより、移動が発生する意思決定の設計です。

2. 速度抑制:日本では法改正より、エコドライブ運用の徹底の方が早い

IEAは、高速道路の速度を10km/h落とすことで、個人の燃料消費を5〜10%、国全体の自家用車燃料を1〜6%抑え得ると整理します。日本でも方向性は同じです。ただ、実務的には、危機時に全国一律で法定速度を大幅変更するかどうかより、まずは社有車・営業車・配送車に対して、急加速・急減速・高速巡航を減らす運転ルールを徹底する方が速い。[1][10]

国土交通省はエコドライブ普及・推進アクションプランと「エコドライブ10のすすめ」を継続して推進しています。危機時にすべきことは、新しいスローガンを作ることではなく、既存の推奨をKPI化することです。

平均速度、アイドリング時間、急加速回数、空気圧点検率を、社用車管理や物流契約の指標に変える。それだけで、IEAの抽象論は管理会計の言葉になります。[10]

3. 公共交通・徒歩・自転車:日本では“地域差”を前提に使い分ける

IEAは、公共交通への転換で自家用車由来の石油需要を1〜3%削減できると見ます。日本では東京圏・京阪神圏・政令市中心部なら現実性が高い一方、地方では同じ処方箋が通用しません。したがって、日本向けには「全国一律の公共交通促進」より、都市部はモーダルシフト、地方は不要移動の削減と相乗りという二段構えの方が正しい。[1]

この論点は政策設計でも重要です。

危機時に“公共交通無料化”だけを打ち出しても、そもそも選択肢が薄い地域には効かない。都市部では運賃支援やパークアンドライド、地方ではコミュニティ交通や予約型乗合、企業送迎の共同化の方が効く。つまり、IEAの提言を日本に移植するときは、制度名ではなく、代替手段の有無を見なければいけません。

4. 都市部の自動車アクセス規制:日本では非常時の選択肢、平時の主軸ではない

IEAはナンバープレートによる曜日別規制を、交通渋滞とストップアンドゴー運転を減らす手段として挙げています。国全体では1〜5%の自家用車燃料削減余地がある、という整理です。[1]

ただ、日本ではこれは平時の主軸ではありません。緊急時に大都市が局所的に使う選択肢としてはあり得ますが、社会的受容性、実務運用、例外車両の設計、監視コストまで考えると、先にやるべきは他に多い。日本ではこの施策を“危機モードの最後列”に置き、先に在宅勤務、時差出勤、公共交通優先、都心部配送時間の平準化を回した方が摩擦が小さいでしょう。

5. 相乗り・エコドライブ:地味だが日本で最も即効性が高い部類

IEAは、相乗りとエコドライブの組み合わせで、乗用車燃料需要を5〜8%削減できる可能性があるとしています。これが重要なのは、設備投資を待たずに始められるからです。タイヤ空気圧、空調設定、無駄な荷物、暖機運転、急加速の抑制は、危機時に最も速く効く施策の一つです。[1][10]

しかも、日本ではこの“地味さ”が利点です。新たな補助制度や規制を待たず、車両管理者とドライバーの行動変容だけで着手できる。経営から見ても、いきなりEV100%を宣言するより、まず社用車の燃費ばらつきを半分にする方が短期効果は読みやすい。

危機対応では、しばしば華やかな技術より、摩擦の小さい標準化の方が強いのです。

6. 商用車・物流最適化:日本で最優先クラス

IEAが商用車と配送最適化を重視するのは当然です。道路貨物はディーゼル需要の中心であり、エコドライブと積載率改善で3〜5%の需要削減余地があるとしています。日本でも、トラック輸送は運輸部門エネルギー消費の約4割を占めると資源エネルギー庁が明示しており、危機時の急所です。[1][12]

ここでのポイントは、トラック事業者だけに努力を押しつけても限界があることです。資源エネルギー庁の補助制度も、荷主とトラック事業者の連携を前提にしています。予約受付、配車計画、動態管理、待機削減、積載率改善、空車回送削減。石油ショック時に効くのは、燃費の良い車両だけではなく、“無駄な輸送そのものを発生させない業務設計”です。[12]

7. 輸送用途のLPG転換:日本では一次優先策ではない

IEAは、世界の自動車保有台数の約2%がLPGで走行し、一部の国では比率が高いことから、輸送用LPGを調理など優先用途へ回す発想を示します。これは世界、とくにLPG調理依存の高い国では非常に合理的です。[1]

ただし、日本国内では今回の危機対応としての優先度は高くありません。理由は、日本のLPG供給の地理的構造が 原油 と違うからです。日本市場で同じ発想を使うなら、輸送用LPGの振替よりも、むしろ軽油・ガソリン・業務車両・配送効率の改善に経営資源を振る方が筋が良いでしょう。[6]

8. 業務フライト削減:航空だけでなく、企業文化の問題でもある

IEAは、業務目的フライトの約40%削減が短期的に可能で、参加率が高ければジェット燃料需要を7〜15%下げ得ると書きます。ジェット燃料は世界石油需要の約7%で、中東の供給減少に対して脆弱です。[1]

日本企業にとっての含意は明確です。危機時の出張削減は、単なる経費節減ではありません。ジェット燃料コストの上昇、航空運賃の変動、出張承認の遅れ、会議の生産性、すべてに関わる経営ルールです。ここで問われるのは、「対面が必要か」ではなく、何のためにその対面が必要かです。

商談、監査、施工確認、現場立会いなど、対面の価値が高いものに絞れば、出張は減らしても成果は落ちにくい。

9. 調理燃料の代替:日本国内では限定的、アジア市場では重大

IEAは、アジアで23億人がLPGを主要調理燃料として使っていること、さらに伝統的なバイオマス調理への逆戻りが大気汚染と健康悪化を招き、年間約250万人の早期死亡と関連すると指摘します。これは生活インフラと健康政策の話であり、単なる燃料価格論ではありません。[1]

日本国内だけを見れば、この章の緊急性は相対的に低い。ですが、アジア向けに機器、部材、政策支援、電化調理、分散型電源を扱う企業にとっては別です。むしろここは、危機時の“調理アクセス”がエネルギー事業の領域でもあることを示しています。

再エネ・蓄電池・小型電化機器の組み合わせは、価格変動対策であると同時に、生活防衛インフラでもあります。

10. 石化原料の柔軟化と工場の短期効率化:日本の製造業に直結

IEAは、産業部門が世界石油需要の約20%を占め、その3分の2は化学産業の原料用途だと示します。アジアとEUには、LPG、ナフサ、エタン、軽油などの原料切替が技術的に可能な設備が多く、さらに現場の保守・運転最適化で個別施設の石油使用を最大5%減らし得るとしています。[1]

日本企業にとって、ここは極めて重要です。危機時に効くのは、大規模な増設より、漏れ補修、温度・圧力設定の見直し、停止設備の確実な停止、運転スケジューリング改善、エネルギー管理情報の可視化です。

1970年代の日本が得意だった“現場起点の小さな改善”が、今また価値を持つ。

IEAの言い方を借りれば、需要側対策は単なる節約ではなく、エネルギー安全保障の一部なのです。

分野別・業種別の影響インパクト推定

ここからは、日本市場でのインパクトを、あえて“業種の言葉”で整理します。強度は、大・中・限定の3段階で示します。数量を装った乱暴な断定を避けるため、ここではコスト構造と制度構造からの推定に留めます。

家計・地域交通:影響は「全国一律」ではなく「移動依存度」で決まる

影響強度:中〜大。 家計への直接影響は、ガソリン、灯油、運賃、配送費、食料価格へ出ます。ただし、本当に厳しいのは車依存の高い地域です。都市部の鉄道中心世帯より、地方の複数台保有世帯の方が痛みが深い。だから、家計支援は全国一律の値下げより、移動困難地域や低所得層への対象支援の方が合理的です。

IEAが一律補助より対象支援を推す理由は、日本でもそのまま通じます。[1][9]

物流・トラック・ラストワンマイル:最も早く利益を削る領域

影響強度:大。 軽油高は物流企業だけの問題ではありません。メーカー、卸、小売、EC、外食、建設、医療物流まで、広く波及します。輸送の待機時間や空車回送が多い会社ほど、原油高局面で利益が蒸発しやすい。

したがって、石油ショック対応の第一優先は、燃料の“調達”より前に、輸送の無駄の可視化です。[12]

航空・出張・MICE:出張ポリシーの甘さがコストに変わる

影響強度:中〜大。 ジェット燃料の逼迫は、航空会社だけでなく、出張依存の高い企業、MICE、観光、訪問型営業にも効きます。危機時に「何を対面に残すか」を決めていない会社は、価格高騰時にもっとも鈍く反応します。出張の削減は縮小ではなく、優先順位の明確化です。

石油化学・素材・包装:原料、燃料、需要、すべてが動く

影響強度:大。 石化・樹脂・包装・塗料・化学中間体などは、ナフサやLPGなどの原料価格だけでなく、物流費、電力・熱コスト、在庫評価まで連鎖します。しかも需要側では、顧客のコスト削減でスペック変更や代替材の議論が起きやすい。つまり“高い原料を買う”問題ではなく、配合・在庫・価格転嫁・契約条件の同時再設計が必要になります。

製造業・中小工場:設備更新前に、まず運転改善がある

影響強度:中〜大。 工場の危機対応は、「大型投資を決めるか否か」より前に、「今の設備の運転が甘くないか」を疑うことから始まります。資源エネルギー庁は、エネルギーコスト上昇に強い経済社会の実現に向け、事業者向けに省エネ設備更新と専門家診断の支援を掲げています。危機局面では、診断→即効策→更新投資の順が自然です。[13]

自治体・公共施設・離島:財政と生活支援が同時に試される

影響強度:中〜大。 IEAが遠隔地・島嶼部の脆弱性に言及しているのは、ディーゼル依存型の電力や輸送が、通常時から本土より高コストだからです。日本でも離島・過疎地・寒冷地は、輸送と燃料コストに敏感です。

自治体は公用車や施設コストの削減だけでなく、弱者支援の対象設計、交通維持、地域エネルギーの分散化を同時に考える必要があります。[1]

再エネ・蓄電池・EV・V2H業界:脱炭素の話が、一段と“防衛策”になる

影響強度:機会として大。 石油ショックは、再エネ業界にとって追い風か逆風か。答えは、短期と中長期で違います。短期には、顧客が不透明感から投資判断を先送りする場面もあります。ですが中長期では、EV、蓄電池、ヒートポンプ、自家消費型太陽光、V2H、DR/VPPの価値が“脱炭素”だけでなく“価格ショック耐性”として説明しやすくなります。

IEA自身も、長期対策としてEV拡大、燃費規制強化、調理の電化、産業EMS、ヒートポンプ、持続可能燃料を挙げています。[1][8]

金融・リース・保険:価格変動を引き受ける商品設計の余地

影響強度:機会として中〜大。 石油ショックは金融にも仕事を生みます。燃料費変動を織り込んだ設備導入ファイナンス、車両更新リース、運賃連動契約、保証商品、エネルギーコスト削減成果連動型の設計などです。

ここで必要なのは、単なるESGの物語ではなく、どの変数が、どの感応度で、どの期間に効くかを示せる試算基盤です。

ミニコラム:たとえば現場ではこう起きる―軽油高は3段階で利益を削る

軽油価格が上がると、まず自社の燃料費が上がります。次に、委託物流費や仕入先の輸送費が上がります。最後に、値上げされた商品の配送頻度や発注ロットが変わり、在庫回転まで崩れます。多くの会社が一段目しか見ません。

ですが、本当に効くのは二段目と三段目で、ここに手を打てる会社ほど、危機時に強いのです。

日本企業・自治体のアクションプラン

0〜4週間:まずは「見える化」と「運用ルール」から始める

- 自社の燃料関連支出を、ガソリン・軽油・ジェット燃料・ナフサ連動・配送外注に分解する

- 社有車・営業車・配送車のエコドライブKPIを設定する

- 会議・営業・監査・出張のうち、オンライン代替可能なものを即時棚卸しする

- 物流委託先と、待機時間・積載率・空車回送・燃料サーチャージ条項を確認する

- 自治体は、脆弱層支援を一律ではなく対象別に設計する

- 価格支援の公的制度を確認する。日本では執筆時点で、電気・ガス・燃料油への支援措置が存在するが、恒久策ではない[9]

ここで大事なのは、危機対応を“総務案件”にしないことです。

燃料高騰は、財務、調達、営業、物流、設備、自治体で言えば福祉と交通を横断します。つまり、危機管理は横串で持つ必要があります。

1〜6か月:効率化を“単発”ではなく“仕組み”に変える

- 運行管理、配車、予約受付、動態管理などのデジタル化を進める

- 工場・施設の省エネ診断を実施し、低コスト・無償対策から回収する[13]

- 出張ルール、社用車利用ルール、空調ルール、タイヤ管理などを内規化する

- 油焚きボイラーや低温熱需要の電化可能性を洗い出す

- 燃費基準、車両更新、補助制度を踏まえた更新計画を作る。重量車の燃費基準は強化済みで、トラック・バスの効率改善は政策的にも後押しされている[11]

6〜36か月:価格ショックに強い事業構造へ移る

- EV・PHEV・FCEV・高効率車両、充電インフラ、車両更新計画を経営計画に入れる

- 自家消費型太陽光、蓄電池、V2H、DR、ヒートポンプを、CO2削減だけでなく価格ショック耐性として評価する

- ISO 50001を含むエネルギー管理システムを導入し、継続的な原単位改善を回す

- プラスチック削減・再利用・リサイクル、持続可能燃料、調達先多様化を長期施策として進める

IEAは、世界の新車販売の4台に1台超がEVになりつつあること、産業EMSが平均10%以上、企業によっては30%以上の削減をもたらし得ることを示しています。

重要なのは、これらを“理想論”ではなく、次のショックの感応度を下げる保険として扱うことです。[1][8]

ミニコラム:初心者向けに一段かみ砕くと―「脱炭素投資」は「価格ショック保険」でもある

太陽光、蓄電池、EV、V2H、ヒートポンプは、どうしても「環境のための投資」に見えがちです。でも石油ショックの文脈で見ると意味が変わります。外から買う燃料量を減らし、変動の大きい価格にさらされる比率を下げる投資だからです。

つまり、脱炭素か経済合理性か、ではありません。価格変動に弱い構造を減らす投資だ、と捉えると理解しやすくなります。

FAQ

Q1. 日本では、すぐにガソリンや軽油が足りなくなるのでしょうか。

A. 短期的には、物理的欠乏より価格ショックの方が主リスクです。日本は厚い石油備蓄を持っていますが、価格上昇や輸入コスト増まで消せるわけではありません。[5]

Q2. IEAの10施策を全部やれば十分ですか。

A. 十分ではありません。IEA自身が、10施策を全部実施しても失われた供給そのものは埋められず、ホルムズ海峡の通航再開が不可欠だと明記しています。10施策は“痛みを薄める橋渡し策”です。[1]

Q3. 日本ではLPG不足を最優先で心配すべきですか。

A. 世界全体では重要ですが、日本国内の一次優先は crude/diesel/jet/petrochemicals です。日本のLPガス輸入は米国・カナダ・豪州が中心で、中東比率は4.7%にとどまります。[6]

Q4. なぜ物流対策がそんなに重要なのですか。

A. トラック輸送は運輸部門エネルギー消費の約4割を占め、軽油高が広範なコスト転嫁の起点になるからです。物流の無駄を減らすことは、燃料節約だけでなく、物価上昇の速度を下げることにもつながります。[12]

Q5. 一律補助で全部下げればよいのではないですか。

A. 一律支援は即効性がありますが、財政負担が大きく、需要削減のインセンティブも弱めやすい。IEAは対象を絞った一時支援を推奨しています。日本でも現行支援はあるものの、恒久策ではありません。[1][9]

Q6. EVや蓄電池は、この危機で本当に意味がありますか。

A. あります。IEAは長期の構造対策として、EV、充電インフラ、燃費基準、産業EMS、ヒートポンプ、持続可能燃料を挙げています。ポイントは、これらを脱炭素投資ではなく、価格ショック耐性投資として捉えることです。[1][8]

Q7. 日本企業が最初にやるべきことを3つに絞ると何ですか。

A. ①自社の燃料・物流・出張コストの分解、②社用車・配送・出張の運用ルール見直し、③省エネ診断と代替投資のシナリオ試算、です。危機時は“正しい投資”より前に“正しい優先順位”が必要です。

Q8. 自治体は何から着手すべきですか。

A. 公用車・公共施設・地域交通のコスト把握と、脆弱層支援の対象設計です。離島・過疎地・低所得層は同じ燃料高でも傷み方が違うため、一律施策だけでは不十分です。[1]

まとめ:日本の石油ショック対策は「備蓄の議論」だけでは足りない

IEAのレポートを日本向けに読み直すと、見えてくるのは3つです。

第一に、ホルムズ海峡の通航再開が唯一の根本解決であること。第二に、日本は備蓄で短期の量的ショックをしのげても、価格ショックからは逃げられないこと。第三に、だからこそ企業・自治体・家計の対策は、需要の柔軟性、運用効率、電化、分散化へ向かうべきだということです。[1][2][5]

IEAの10施策は、節約術の寄せ集めではありません。

エネルギー安全保障を、供給確保だけでなく、需要側の可変性まで含めて捉え直した設計図です。

日本でこれを実務に落とすなら、優先順位ははっきりしています。物流、社用車、出張、工場運転、代替投資の試算。 ここから着手すると、危機対応がそのまま競争力に変わります。

出典・参考URL

本稿では、原則として一次情報またはそれに準ずる高信頼ソースを優先しています。脚注番号は以下に対応します。

- [1] IEA, “Sheltering from Oil Shocks”. https://www.iea.org/reports/sheltering-from-oil-shocks

- [2] IEA, “IEA Member countries to carry out largest ever oil stock release amid market disruptions from Middle East conflict”. https://www.iea.org/news/iea-member-countries-to-carry-out-largest-ever-oil-stock-release-amid-market-disruptions-from-middle-east-conflict

- [3] 資源エネルギー庁「エネルギー白書2025」第1部第2章第1節。 https://www.enecho.meti.go.jp/about/whitepaper/2025/html/1-2-1.html

- [4] 資源エネルギー庁「エネルギー動向(2025年6月版)」第1章第3節。 https://www.enecho.meti.go.jp/about/energytrends/202506/html/s-1-3.html

- [5] 資源エネルギー庁「2026年3月17日 石油備蓄の現況」。 https://www.enecho.meti.go.jp/statistics/petroleum_and_lpgas/pl001/pdf/2026/260317oil.pdf

- [6] 資源エネルギー庁「エネルギー動向(2025年6月版)PDF」LPガス輸入先。 https://www.enecho.meti.go.jp/about/energytrends/202506/pdf/energytrends_01.pdf

- [7] 資源エネルギー庁「エネルギー動向(2025年6月版)PDF」最終エネルギー消費・運輸部門。 https://www.enecho.meti.go.jp/about/energytrends/202506/pdf/energytrends_01.pdf

- [8] IEA, “Global EV Outlook 2025 / Outlook for electric mobility” および EV sales news. https://www.iea.org/reports/global-ev-outlook-2025/outlook-for-electric-mobility

- [9] 資源エネルギー庁「エネルギー価格の支援について」。 https://www.enecho.meti.go.jp/category/gekihen_lp/index.html

- [10] 国土交通省「エコドライブについて」。 https://www.mlit.go.jp/sogoseisaku/environment/sosei_environment_tk_000013.html

- [11] 国土交通省「トラック、バス等の燃費基準が強化されます」。 https://www.mlit.go.jp/report/press/jidosha10_hh_000211.html

- [12] 資源エネルギー庁「トラック輸送省エネ化推進事業」の公募。 https://www.enecho.meti.go.jp/appli/public_offer/2025/0704_01.html

- [13] 資源エネルギー庁「省エネ支援策パッケージについて」。 https://www.enecho.meti.go.jp/category/saving_and_new/saving/government/package.html

コメント